出品:新浪财经上市公司研究院

文/夏虫工作室

核心观点:在思创医惠(维权)控股权交易中,其高管总经理魏乃绪通过“协议转让+表决权”模式实现MBO收购。思创医惠曾一度卖身国资,但由于不符合国资相关要求被终止。值得注意的是,思创医惠MBO式控股背后闪现国资身影。

随着二级市场行情火爆,A股上市公司控制权交易也显得异常活跃。据wind统计,截止12月15日,出现实控人变更的上市公司数量超170家,从变更方式看分别包括协议转让、表决权委托、无偿划转、司法拍卖等几种形式。

值得注意的是,在控股权交易中,也频繁出现“小比例持股+表决权委托”交易模式,如古鳌科技(维权)、思创医惠、华蓝集团、ST智云(维权)等公司均采取这套组合拳实现控股权流转。

相比传统的股份转让等方式进行控股,这种“小比例持股+表决权委托”交易模式究竟有何优势?对于这种交易模式,投资者又需要注意哪些风险?基于上述疑问,我们将对古鳌科技、思创医惠等上市公司进行全面深度复盘。

在我们复盘部分案例中发现,“小比例持股+表决权委托”的控股模式或可以带来以下几大优势:

其一,“小比例股份转让+表决权委托”本质上通过分离股权的经济属性(收益权)与控制属性(表决权),或可以使得收购方以最小代价实现控股。换言之,对于收购方极具杠杆效应,可以低成本实现控股上市目的,从而减少相关支付溢价。

其二,对于转让方而言,当转让方由于股份冻结或减持受限等约束时,这种交易模式,或可以曲线实现相关控制权转移。此外,交易方案通过合理设计表决权比例(如控制在30%以下),可避免触发要约收购义务规避相关审核周期等,大幅提升交易效率。

与此同时,我们也需要注意上述模式可能潜藏的风险。控制权稳定性高度依赖表决权委托协议的严谨性,若协议存在解除条款或期限争议,可能导致“双头董事会”等治理僵局。同时,监管机构对表决权委托的“不可撤销”条款效力、是否存在规避减持限制等动机保持高度关注,要求交易双方充分披露委托期限、违约责任及后续安排等等。

此外,在我们复盘的大部分控股权转让标的中,或多或少出现经营困境或存在历史遗留等问题。随着实控人变更,相关风险是否出清或完全切割,这或也需要投资者谨慎对待。

“协议转让+表决权”完成MBO式控股 国资“隐身”魏乃绪冲台前

在思创医惠控股权交易中,其高管总经理魏乃绪通过“协议转让+表决权”模式实现MBO收购。

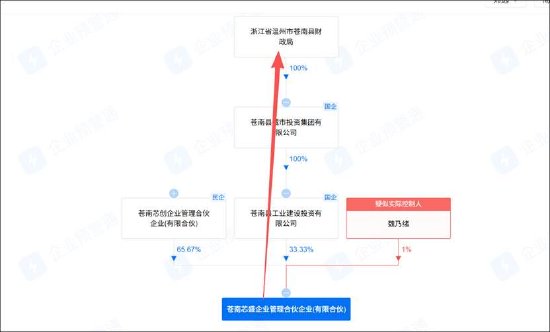

思创医惠第一大股东路楠与苍南芯盛签署了《股份转让协议》,约定路楠拟通过协议转让的方式将其所直接持有的思创医惠共计62739500股的股份(占公司总股本的5.61%)转让给苍南芯盛。本次交易的股份转让价格按思创医惠股票在2025年11月14日收盘价的80%计算,即2.872元/股(含税),股份转让价款总额为1.80亿元。

思创医惠股东苍南县思加物联智能合伙企业(有限合伙)(简称“思加物联”)与苍南芯盛及其实际控制人魏乃绪共同签署了《表决权委托协议》,约定在协议有效期内,思加物联不可撤销地将持有的上市公司63890185股(占总股本5.72%)股份以及上述股份因配股、送股、转增股本等而增加的股份对应的表决权、召集权、提名和提案权、参会权等相关权利委托给苍南芯盛行使。

苍南芯盛与苍南芯盛同为上市公司思创医惠董事兼总经理魏乃绪控制的企业。上述两步完成后,魏乃绪通过苍南芯盛和苍南芯创间接持有思创医惠7.47%的股份,控制的表决权比例达到13.18%。苍南芯盛将成为思创医惠的控股股东,魏乃绪成为思创医惠的实控人,最终实现管理层收购。

需要指出的是,思创医惠曾一度卖身国资,但由于不符合国资相关要求被终止。

据公开资料显示,4月,路楠拟通过协议转让的方式将其所直接持有的思创医惠共计62739500股股份(占公司总股本的5.61%)转让给苍南建投。完成后,公司的第一大股东将变更为思加物联,苍南建投与思加物联均为受苍南县财政局控制的企业,思创医惠控股股东将变更为苍南建投及其一致行动人思加物联,公司实际控制人将变更为苍南县财政局。

11月17日,思创医惠宣布,终止上述股权转让交易,原因为2025年11月14日,浙江省国资委办公室出具了《关于退回收购思创医惠科技股份有限公司控制权项目材料的函》:“经相关国有资产监督管理机构研究决定,苍南建投关于收购思创医惠控制权项目的申报方案不符合国资监管关于上市公司控制权收购的有关要求,退回其申报材料。”

值得注意的是,此次高管魏乃绪收购主体苍南芯盛股权穿透后出现苍南县财政局的身影。

财务造假风险是否出清

思创医惠曾因财务造假被监管处罚。

思创医惠通过全资子公司医惠科技有限公司(以下简称“医惠科技”),与杭州闻然信息技术有限公司、上海洗凡科技服务有限公司、深圳市雨淋科技服务有限公司等开展虚假业务,2019年虚增营业收入3492.94万元、虚增利润3302.17万元,占当期利润的20.03%。2020年1月至9月,叠加提前确认与广东华上软件技术有限公司、河南裕景医疗器械销售有限公司相关业务收入及成本等方式,累计虚增营收6096.02万元、虚增利润5237.07万元,占当期利润总额的56.81%。

需要指出的是,公司可转债发行时采用上述造假期数据。监管因此认定其存在公开发行文件编造重大虚假内容和信息披露违法行为,对公司处以8570万元罚款,时任董事长章笠中被实施10年市场禁入并罚款750万元。

据悉,公司近期正加速处置涉案主体资产医惠科技。今年5月,公司以3亿元向关联方出售医惠科技100%股权,该子公司正是财务造假的主要实施平台。

然而,公司财务造假风波似乎并未平息,因涉嫌欺诈发行司法机关介入。公司于8月14日接到杭州市公安局《调取证据通知书》,因涉嫌欺诈发行证券案被立案调查取证。截至目前,案件处于公安机关侦查阶段,尚未有明确结论。上述公告发出后,公司股价受重挫,股价跌幅一度超15%。

责任编辑:公司观察

微信扫一扫打赏

微信扫一扫打赏

支付宝扫一扫打赏

支付宝扫一扫打赏